En dehors du FIP, un autre dispositif permet une réduction ainsi qu'une exonération d'ISF : la holding ISF. Pour téléchargez notre brochure FIP, cliquez-ici. Pour télécharger notre brochure holding ISF, cliquez-ici.

Quelle exonération d'ISF dans le cadre d'un FIP ?

L’article 885 I ter du Code général des impôts prévoit une exonération partielle d’ISF limitée à la fraction de la valeur des parts du FIP représentative de titres reçus en contrepartie de souscription au capital de sociétés éligibles. Cette fraction est déterminée sur la base de la valeur liquidative des parts du Fonds d’Investissement de Proximité au 1er janvier de chaque année, à proportion du pourcentage d’investissement éligible du Fonds fixé dans son prospectus (ce pourcentage devant respecter le Quota Règlementaire minimum de 70%).

Pour que l'investisseur puisse bénéficier de cette exonération d'ISF, conformément aux règles d’investissement du Fonds d’Investissement de Proximité, ce dernier sera investi à hauteur de 20% au minimum dans des PME répondant aux conditions de composition de l’actif du FIP et qui exercent leur activité ou qui sont juridiquement constituées depuis moins de cinq ans.

Les souscripteurs ISF (de même que les contribuables investisseurs soumis à l’impôt sur le revenu) bénéficient également d’un avantage à la sortie du fonds : hors prélèvements sociaux, les plus-values liées à la revente des parts sont exonérées d’impôt sur la plus-value.

Obligations déclaratives

Afin de pouvoir bénéficier de cette exonération d’ISF (en application de l’article 885 I ter du Code général des impôts) à raison des sommes ou valeurs auxquelles donnent droit les parts souscripteurs du Fonds, les redevables ISF doivent effectuer les obligations déclaratives suivantes :

Première demande

Le redevable qui demande pour la première fois le bénéfice de l’exonération partielle d’impôt de solidarité sur la fortune au titre de la souscription de parts de FIP joint à sa déclaration d’ISF, ou fournit dans les trois mois suivant la date limite de dépôt de la déclaration, l’attestation remise par la société de gestion du FIP prévu à l’article 299 bis de l’annexe III. du Code général des impôts qui mentionne les renseignements suivants :

- l’objet pour lequel elle est établie, c’est-à-dire l’application de l’exonération prévue au I. de l’article 885 I ter du CGI ;

- la dénomination du Fonds, la raison sociale et l’adresse du gestionnaire ;

- l’identité et l’adresse du souscripteur ;

- le nombre de parts souscrites, le montant et la date des versements effectués ;

- le détail de la fraction éligible déterminée, sur la base de la valeur liquidative des parts du Fonds au 1er janvier de chaque année, à proportion du pourcentage d’investissement éligible du Fonds fixé dans son prospectus.

Cette attestation précise que les conditions mentionnées à l’article L. 214-31 du Code monétaire et financier, tenant à la composition de l’actif du FIP et à son investissement hauteur de 20% au minimum dans des sociétés constituées depuis moins de cinq ans sont respectées.

Demande les années suivantes

Le redevable qui souhaite, au titre des années suivantes, être exonéré partiellement d’impôt de solidarité sur la fortune au titre de la souscription de parts de FIP, joint à sa déclaration d’ISF une attestation émanant de la société de gestion du Fonds précisant le nombre de parts éligibles détenue par le demandeur au 1er janvier de l’année d’imposition.

Cette attestation précise que les conditions mentionnées à l’article L. 214-31 du Code monétaire et financier, tenant à la composition de l’actif du FIP et à son investissement hauteur de 20% au minimum dans des sociétés constituées depuis moins de cinq ans sont respectées.

Les parts ou actions de FIP ayant donné lieu au bénéfice de la réduction d’ISF prévue au III. de l’article 885-0 V bis du Code général des impôts ont vocation à bénéficier de l’exonération partielle d’ISF prévue par l’article 885 I ter du Code général des impôts.

Rappels sur le fonds d’investissement de proximité

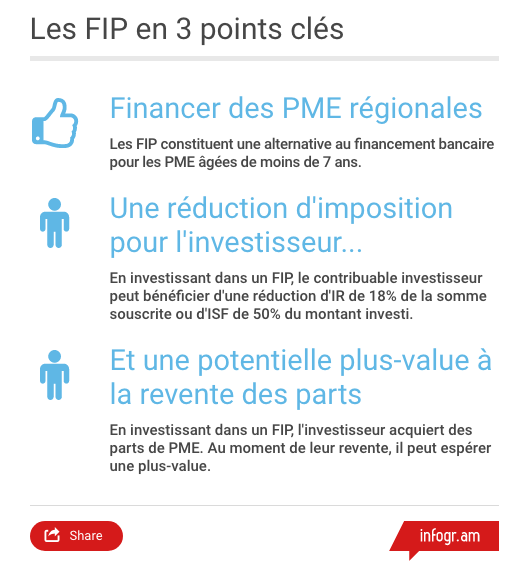

Les Fonds d’Investissement de Proximité, abrégés FIP, ont été mis en place an août 2003 par la loi Dutreuil. Ces fonds permettent de financer de petites et moyennes entreprises (PME) régionales : ils sont composés à au moins 70% de titres de PME de moins de 7 ans et exerçant leur activité dans 4 régions limitrophes.

Les FIP constituent une solution alternative au financement bancaire pour les entreprises souhaitant obtenir des fonds et peuvent donc être particulièrement utiles. Les entreprises présentes dans les Départements et Collectivités d'Outre-Mer souffrent par exemple d'un accès au crédit bancaire particulièrement difficile. Les FIP constituent alors une possibilité de financement.

Le contribuable investisseur de son côté acquiert des parts des PME et à ce titre bénéficie d’une réduction d’impôt sur le revenu (de 18% des sommes souscrites) ou d’impôt de solidarité sur la fortune (50% du montant souscrit). Il espère de plus effectuer une plus-value à la revente des parts 5 ans au minimum après la souscription.

Il est à noter que l'investissement dans un fonds d'investissement présente un risque de perte en capital.

.jpg)

(1600 x 934 px).jpg)

.jpg)