Cession des participations de votre investissement ISF

Les investissements seront notamment sélectionnés en fonction de la perspective de liquidité et de plus-values qu’ils présentent à échéance de 5.5 ans. Il est rappelé qu’en tout état de cause, les cessions de participations composant le portefeuille de la holding ISF ne devraient en principe pas intervenir avant l’expiration du délai de conservation fiscale qui expire le 31 décembre 2021.

La holding Inter Invest ISF 2016 pourra alors distribuer le produit de cession de ces participations constitutifs d’un bénéfice distribuable (i.e. nets notamment des frais dont le paiement a été différé) à ses actionnaires. Il est rappelé que la holding ne procèdera à aucun remboursement aux souscripteurs du montant de leurs apports avant le 31 décembre de la 7ème année suivant celle de leur souscription, étant toutefois précisé que ce remboursement n’est pas garanti et qu’il dépend des liquidités dont la holding Inter Invest ISF 2016 disposera suite à la cession des participations détenues par cette dernière.

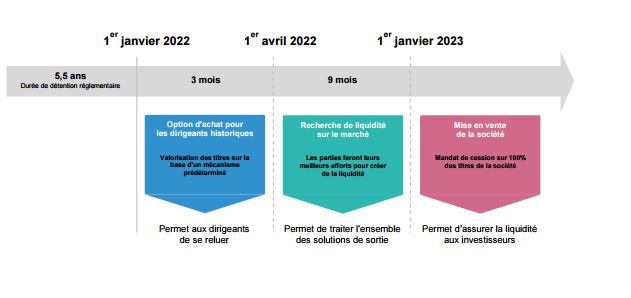

A la date du visa AMF, les différentes voies décrites ci-dessous sont envisagées pour liquider le portefeuille de la holding et distribuer le produit de cession de ses participations aux investisseurs. Toutefois, il ne s’agit que d’une obligation de moyens et non d’une obligation de résultat.

- A compter de l’expiration du délai de conservation fiscale (i.e., 31 décembre 2021), des options d’achat seront offertes pour une durée de 3 mois aux dirigeants historiques de chaque PME dans laquelle la holding ISF aura réalisé un investissement.

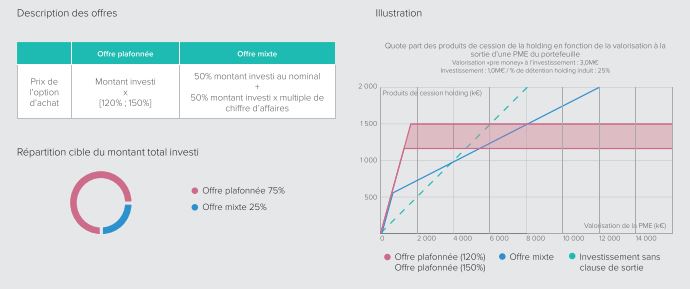

Le mécanisme de définition du prix d’achat des titres négociés au cas par cas entre la Société de Gestion et les dirigeants historiques de chaque Société ISF pourra être un panaché de deux offres :

- Offre plafonnée dans laquelle le prix de l’option est indépendant des performances de la PME ISF : nominal x [120% ; 150%],

- Offre mixte dans laquelle le prix de l’option est corrélé aux performances de la PME : 50% du nominal + 50% x multiple de chiffre d’affaires.

Le prix de l’option n’est pas défini à la date du Visa de l’AMF. Les paramètres permettant de définir le prix de l’option seront appréciés au cas par cas et en tout état de cause après l’expiration du délai de conservation fiscale (i.e., 31 décembre 2021)

Le mécanisme de définition du prix d’achat des titres négociés à la sortie sera déterminé en fonction :

- de la perception du profil risque / rentabilité de chaque société

- des discussions entre Inter Invest Capital et les dirigeants des sociétés

Le mécanisme de définition du prix d’achat des titres retenu par Inter Invest Capital et la PME cible pourra être un panaché des deux offres.

Explications complémentaires :

Si lors de l'exercice de l'option d'achat par le(s) dirigeants(s) de la PME ISF, le chiffre d'affaires de la PME est égal à 1.000 et que la holding a investi 100 pour 25% du capital de la PME, et a retenu comme multiple de chiffre d'affaires de référence 1,5x le montant de l'option d'achat sera selon la formule négociée avec le(s) dirigeants(s) :

- Offre plafonnée : de 120% x 100 = 120 à 150% x 100 = 150

- Offre mixte : 50% x 100 + 50% x 1,5 x 1000 x 25%= 237,5

- Offre panachée - à titre d'exemple : 80% plafonnée à 120% et 20% déplafonnée: 80% x 100 x 120% + 20% x 1,5 x 1000 x 25% = 171,0

- Investissement sans clause de sortie : 1,5 x 1000 x 25% = 375

L’attention des investisseurs potentiels est attirée sur le fait que les frais ayant déjà été payés au travers de la Commission de Suivi et de la Commission de Structuration (pour plus de détails sur ces deux commissions, cf. point B.4 a) ci-dessus), la holding ne paiera aucun frais à INTER INVEST CAPITAL lors de la cession des Sociétés ISF.

A l’issue du délai de 3 mois mentionné ci-dessus, les démarches suivantes seront menées pendant une nouvelle période de 9 mois :

- La recherche d’un tiers acquéreur pour la quote-part des actions détenue par la holding dans la Société ISF, ou pour l’intégralité des actions de la Société ISF.

- Sous réserve de l’environnement économique de chaque PME financée, l’intégralité de ses actions pourraient éventuellement être admises sur un marché (une telle admission peut permettre aux investisseurs de trouver plus facilement des acquéreurs pour les actions de la PME ISF sans toutefois que cela soit un gage en soi d’une liquidité réelle, celle-ci dépendant du marché et de l’appétence du marché pour les actions de la Société).

A l’issue du délai de 9 mois mentionné ci-dessus, les démarches suivantes seront menées :

- La recherche d’un tiers acquéreur pour l’intégralité des actions de la holding ISF à un prix correspondant à la valeur liquidative de la holding. Conformément à l’article 10.2 des statuts de la holding, si INTER INVEST CAPITAL négocie la cession de 100% des actions de la société à un tiers pour un prix au moins égal à la valeur liquidative de la holding déterminée par un expert indépendant à la date de la cession, chaque actionnaire de la holding s’engage par avance à céder ses actions en contrepartie de ce prix réparti entre les quatre catégories d’actions suivant les règles définies à l’article 12.2 des Statuts et rapporté au nombre d’actions de cette catégorie qu’il détient.

Schéma résumant les hypothèses développées ci-dessus :

.jpg)

.jpg)