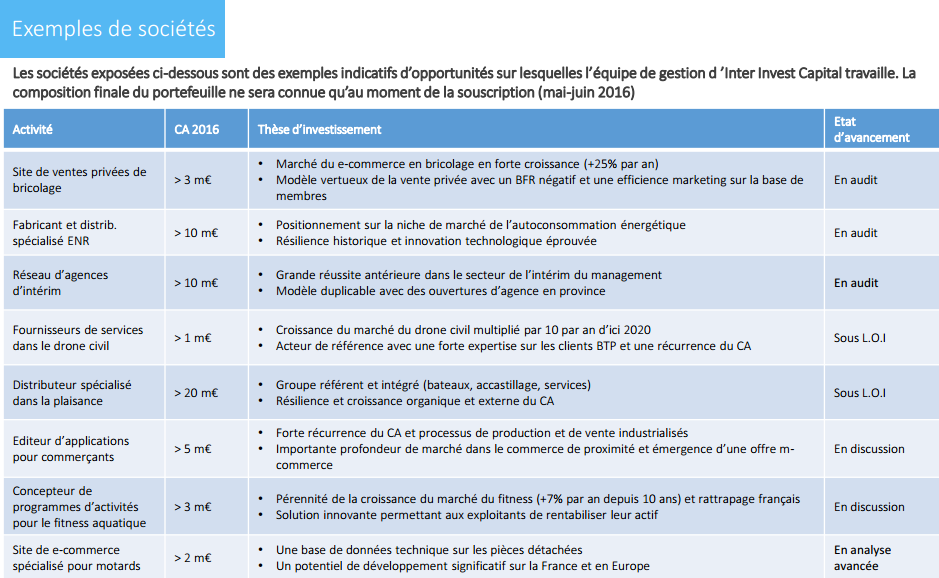

Pour réduire son ISF tout en adaptant son investissement dans des PME de croissance selon son profil de risque et ses objectifs d'investissement, la holding Inter Invest ISF 2017 qui succède à celle de 2016 (voir les performances des entreprises financées), est la seule solution sur le marché à proposer à ses souscripteurs 3 catégories d'actions non exclusives. Pour en savoir plus sur cette holding ISF à la structuration innovante et inédite sur le marché du capital-développement, consultez sa brochure d'information en ligne.

Conformité des Investissements au dispositif fiscal ISF

La holding Inter Invest ISF 2016 a pour objectif d’investir les apports reçus de ses investisseurs conformément aux dispositions de l’article 885-0 V bis du CGI et donc de constituer un portefeuille diversifié de Participations au capital de Sociétés ISF vérifiant les conditions prévues audit article.

Cette stratégie d’investissement vise à faire bénéficier ses actionnaires du double avantage fiscal en matière d’ISF prévu par ce dispositif, à savoir :

- un avantage "à l’entrée" au capital de la holding, permettant de réduire son ISF dû au titre de l’année 2016, égale à 50% de tout ou partie du montant de leur souscription, hors droits d’entrée, alloué aux investissements en capital dans des sociétés éligibles aux dispositifs de réduction ISF PME, dans la limite d’une réduction annuelle de 45.000 € ;

- un avantage "sur la durée" de l’investissement, sous forme d’une exonération d’ISF pour la valeur réelle des actions qu’ils détiennent au 1er janvier de chaque année suivant leur souscription (soit à compter du 01/01/2017), représentative des investissements en capital dans des Sociétés ISF (pour être plus précis dans des sociétés qui sont des PME, exerçant exclusivement une activité industrielle, commerciale, artisanale, agricole ou libérale, à l'exclusion des activités de gestion de patrimoine mobilier définie à l'article 885 O quater du CGI, et notamment celles des organismes de placement en valeurs mobilières, et des activités de gestion ou de location d'immeubles et ayant leur siège de direction effective dans un État membre de l'Union européenne ou dans un autre Etat partie à l'accord sur l'Espace économique européen ayant conclu avec la France une convention d'assistance administrative en vue de lutter contre la fraude et l'évasion fiscales).

En conséquence, pour que l'investisseur puisse réduire son ISF, la holding ISF gérée par Inter Invest Capital entend d’ici le 24 mai 2016 au plus tard pour les seuls investisseurs déclarant leur patrimoine net taxable dans leur déclaration des revenus de 2015, et le 15 juin 2016 au plus tard, constituer un portefeuille diversifié de Participations au capital de Sociétés ISF au moyen des capitaux qu’elle aura reçus dans le cadre de l’Offre.

Mais, au-delà des avantages fiscaux immédiats visés ci-dessus, le choix des investissements de la holding sera guidé par sa volonté de restituer à terme à ses actionnaires le capital investi, tout en ayant pour objectif de leur faire réaliser au final un gain sur leur investissement, comme tout véhicule traditionnel de capital investissement s’y emploie.

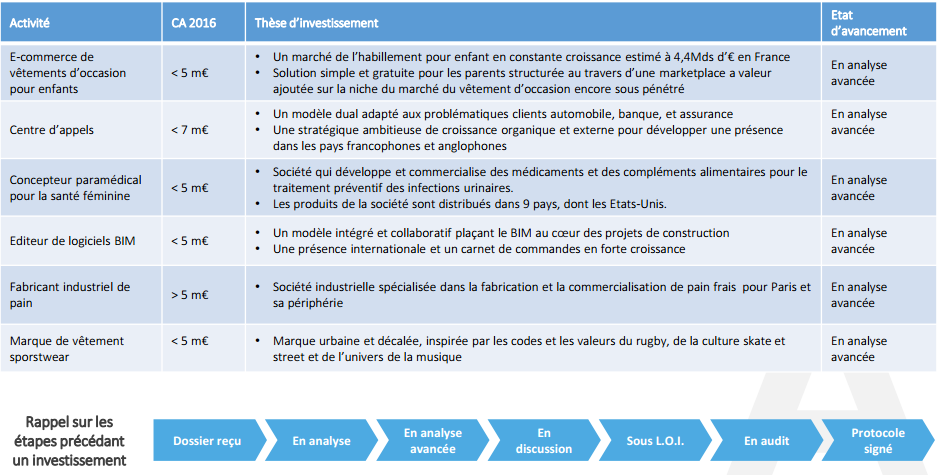

Ainsi la société de gestion a présélectionné un nombre d’opportunités d’investissement dans des sociétés correspondant au volume d'investissement requis, la sélection finale des sociétés sera en principe réalisée par INTER INVEST CAPITAL.

La holding s’assurera que les PME dans lesquelles elle envisage d’investir répondent à l’ensemble des conditions visées à l’article 885-0 V bis du CGI, préalablement à la réalisation de tout nouvel investissement et obtiendra à cet effet si possible une attestation de la société cible validant le respect de ces conditions.

Stades de développement des Sociétés ISF

Les PME sélectionnées, conformément au dispositif de réduction d’ISF existant à ce moment là, doivent remplir au moins l’une des conditions suivantes au moment de l’investissement initial :

- n’exercer son activité sur aucun marché,

- exercer son activité sur un marché, quel qu’il soit, depuis moins de sept ans après sa première vente commerciale,

- avoir besoin d’un investissement en faveur du financement des risques qui, sur la base d’un plan d’entreprise établi en vue d’intégrer un nouveau marché géographique ou de produits, est supérieur à 50 % de son chiffre d’affaires annuel moyen des cinq années précédentes.

Toutefois, il est possible que le dispositif de réduction d’ISF évolue. Dans l’hypothèse où postérieurement à la date du visa AMF, les dispositions de l’article 885-0 V bis du CGI venaient à évoluer et s’appliqueraient de manière impérative à la holding Inter Invest ISF 2016, cette dernière appliquera les nouvelles dispositions de l’article 885-0 V bis du CGI qui pourraient prévoir des stades de développement différents.

Sous cette réserve, la holding investira de préférence dans des PME exerçant leur activité sur un marché, quel qu’il soit, depuis moins de sept ans après sa première vente commerciale ou ayant un besoin d’investissement en faveur du financement des risques qui, sur la base d’un plan d’entreprise établi en vue d’intégrer un nouveau marché géographique ou de produits, est supérieur à 50 % de son chiffre d’affaires annuel moyen des cinq années précédentes.

La holding privilégiera donc les Sociétés ISF en phase de développement ou d’expansion plutôt que celles en phase d’amorçage, ces dernières étant plus risquées.

Montant unitaire d’investissement de la holding dans les PME ISF

La holding a vocation à prendre des Participations principalement minoritaires dans les PME ISF, sous forme de titres de capital souscrits. Le montant unitaire d’investissement (initial et/ou complémentaire) de la holding dans une même Société ISF ne pourra excéder le plafond de versements mentionné à l’article 885-0 V bis du CGI qui, à la date d’établissement du présent Prospectus, est fixé à 15 millions d’euros. Mais attention, pour l’appréciation de ce plafond, il faut tenir compte, conformément aux dispositions de l’article 885-0 V bis du CGI, des versements reçus par la Société ISF au titre des souscriptions mentionnées au I et au III de l’article 885-0 V bis (et 199 terdecies-0 A) du CGI mais également des aides dont elle a bénéficié au titre du financement des risques sous la forme d’investissements en fonds propres ou quasi fonds propres, de prêts, de garanties ou d’une combinaison de ces instruments.

Autres critères d’investissement dans les PME retenus par Inter Invest Capital

Le processus de sélection des PME s’appuie sur une analyse qualitative et quantitative tout en tenant compte des perspectives de liquidité de l’investissement :

- l’analyse qualitative s’attache particulièrement à la compétence et à l’expérience de l’équipe managériale et au business model des PME (historique des performances, qualité et stabilité des équipes…) ;

- l’analyse quantitative s’attache aux indicateurs de performance identifiés à partir des données historiques fournies par les PME (notamment états financiers) mises en perspective avec le projet de développement à l’origine de la demande de financement en fonds propres et la pertinence du plan d’affaires élaboré par l’équipe managériale ;

- l’investissement doit être susceptible de présenter une perspective de liquidité et de plus-values à échéance de 5.5 ans.

La société de gestion de la holding Inter Invest ISF 2016 pratique une forte sélectivité des dossiers pour éliminer les projets à haut risque et se concentre sur des opérations correspondant à son savoir-faire. En fonction notamment des opportunités sélectionnées et des montants levés à l’issue de l’Offre, il est envisagé de constituer un portefeuille de 3 à 30 sociétés. L’investissement dans une société ne représentera en aucun cas plus de 40% du montant total des souscriptions hors droits d’entrée.

Les choix d’investissements de la société de gestion de la holding obéissent également à des impératifs de déontologie précis et notamment s’attachent à ce que les sociétés financées respectent dans le cadre de leurs activités les principes fondamentaux relatifs aux droits de l’homme, aux normes de travail, à l’environnement et à la lutte contre la corruption, définis par le "Pacte Mondial" (The Global Compact) de l’Organisation des Nations Unies pour le Développement Industriel (ONUDI).

A noter que la holding n’aura pas recours à l’effet de levier pour la réalisation de ses investissements.

Informations des investisseurs

Conformément aux dispositions de l’article 885-0 V bis, I, 3 f) du CGI, la holding communique à chaque investisseur potentiel, avant la souscription des actions A, des actions B et des actions C, un document d'information précisant notamment la période de conservation des titres pour bénéficier de la réduction d’ISF, les modalités prévues pour assurer la liquidité de l'investissement au terme de la durée de blocage, les risques générés par l'investissement et la politique de diversification des risques, les règles d'organisation et de prévention des conflits d'intérêts, les modalités de calcul et la décomposition de tous les frais et commissions, directs et indirects, et le nom du ou des prestataires de services d'investissement chargés du placement des titres.

Modification de la stratégie d’investissement

Toute modification de la stratégie d’investissement supposant une modification des Statuts de la holding ISF gérée par Inter Invest Capital est prise à l’initiative du Conseil d’administration ou le cas échant d’actionnaires de la holding représentant au moins 10% de son capital social. Elle nécessitera conformément à ses Statuts une décision de l’assemblée générale extraordinaire des actionnaires.

Toute autre modification de la stratégie d’investissement est proposée à l'initiative de la Société de Gestion. Cette modification ne devient effective qu'après information du Dépositaire et, le cas échéant, des actionnaires.

Toutefois, toute modification impérative prévue par la réglementation applicable et impactant la stratégie d’investissement s’appliquera de plein droit.

.png)

.jpg)