Avec Mon PER, boostez votre retraite dès 100€ par mois

Meilleurs PER

Challenges

Top PER

Tout sur mes finances

Meilleurs PER

Challenges

PER, selection premium

Good value for money

Top PER

Tout sur mes finances

PER, label d'Excellence

Les dossiers de l'épargne

PER, Trophée d'Or

Le Revenu

Meilleurs PER

Challenges

Top PER

Tout sur mes finances

Meilleurs PER

Challenges

PER, selection premium

Good value for money

Top PER

Tout sur mes finances

PER, label d'Excellence

Les dossiers de l'épargne

PER, Trophée d'Or

Le Revenu

Mon PER, vous propose une véritable innovation sur le marché : la possibilité de garantir

help

tout ou partie de votre épargne à la retraite, tout en bénéficiant de la performance de votre profil, quelle que soit l’évolution de la conjoncture économique et les fluctuations des marchés.

Selon le mode de gestion choisi, tout ou partie de votre épargne investie dans l’Allocation Sécurité garantie

help

par un certificat de BNP Paribas.

L’autre partie investie sur une Allocation Performance est composée majoritairement d’ETF(1) pour un large choix d’investissements et des frais réduits.

(1)Les Exchange Traded Fund (ETF) ou « trackers », sont des fonds indiciels qui cherchent à suivre le plus fidèlement possible l’évolution d’un indice de marché, qui peut être un indice action (comme le CAC 40), un indice obligataire, ou un indice sectoriel (l’énergie par exemple).

Gestion pilotée

Votre épargne est répartie en deux allocations :

Allocation Sécurité : 1 € versé, 1€ sécurisé

100% de votre capital est garanti à la retraite

help

grâce à un certificat BNP Paribas

Allocation Performance : la plus-value en plus selon votre profil

vous percevez la performance liée à votre profil. Cette allocation est investie sur les marchés financiers (ETF, Exchange Traded Funds).

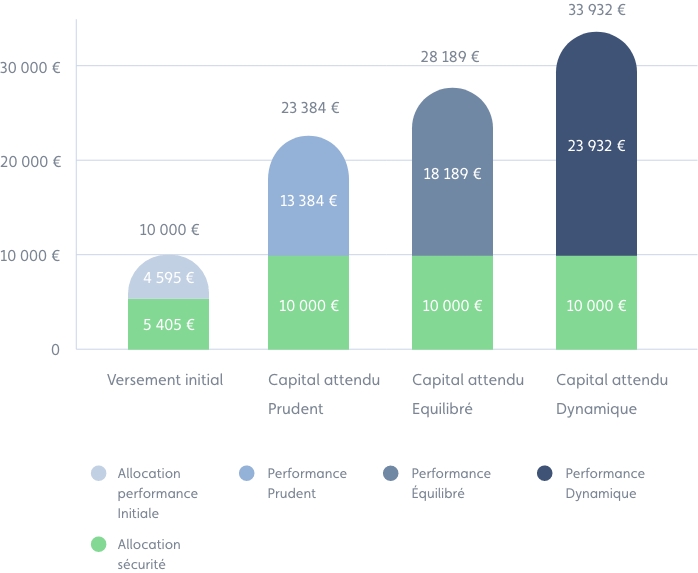

(3) Dont 10 000€ garanti à l’échéance - Hypothèses de rendement non garanties. Simulation effectuée sur le niveau des obligations BNP en date du 11/06/2024 sur une maturité de 24 ans avec un taux de 2,63% et sur la base d’un rendement attendu de 6,6% par an pour la poche actions du profil Prudent, de 9,9% par an pour la poche actions du profil Equilibré (levier X1,5) et de 13,2% par an pour la poche actions du profil Dynamique (levier X2,0).

Exemple de capital attendu(3) pour un épargnant de 40 ans qui part à la retraite à 64 ans et qui verse 10 000€ sur un horizon de 24 ans selon le profil choisi.

Gestion Libre

Vous êtes libre et autonome pout répartir vos allocations :

Allocation Sécurité : 1 € versé, 1€ sécurisé

Vous pouvez garantir tout ou partie de votre capital à la retraite (certificat BNPP)

help

Allocation Performance : la plus-value des supports d’investissement choisis

La performance des Titres que vous avez choisis dépendra des fluctuations de marché

Plus de 539 fonds ISR dont 72 fonds Articles 9(4) SFDR, 414 fonds Articles 8(5) SFDR, et 224 fonds labelilisés, parmi les ETF et les OPCVM au 31/10/24

(4) Fonds Article 9 qui affichent un objectif d’investissement durable

(5) Fonds Article 8 qui déclarent promouvoir une caractéristique sociale et/ou environnementale

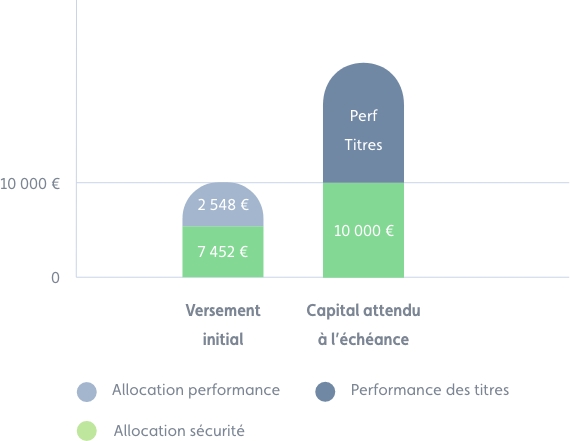

Exemple d’un client de 40 ans, partant à la retraite à 64 ans, verse 10 000€ et choisit de garantir 100% de son capital à l’échéance. help

Versement programmé : 100€

Versement exceptionnel : 1 000 €

Versements programmés ou exceptionnels dès 100€

Gestion libre :

dès 30€ par support et/ou 1 action

Gestion pilotée : dès 30€ par module

Contrat signé en 10 minutes, espace dédié en ligne, accès au portefeuille 24h/24

Plus j’épargne tôt et régulièrement, et plus j’y gagne !

Vous constituez votre épargne retraite sans avoir à y penser. Votre effort d’épargne est lissé et s’adapte à votre budget.

Vous pouvez mener une stratégie d’investissement progressif et adapter vos versements à la volatilité des marchés sur le long terme.

Vous pouvez effectuer des versements ponctuels pour adapter votre investissement à vos revenus ou à votre capacité de trésorerie.

Vous pouvez modifier Mon PER à tout moment pour adapter votre épargne retraite à votre situation actuelle et à vos besoins futurs : votre profil, vos versements, votre mode de gestion, la composition de votre portefeuille, votre allocation.

Je simule mon projet50%

Gestion Libre

Titres Vifs

OPCVM

ETF

SCPI

50%

Gestion Pilotée

Équilibré

Allocation initiale

30%

Gestion Libre

Produits structurés

Cryptoactifs

70%

Gestion Pilotée

Dynamique

Modification de mon allocation

| Sortie | Rente viagère | Capital |

|---|---|---|

| Je détiens mon épargne qui continue à fructifier. En retirant progressivement mon capital, je lisse son impact sur mon imposition sur plusieurs années. | cancel | check_circle |

| Je modifie à tout moment le montant qui m’est versé et la périodicité. Je peux également recevoir le montant restant en une seule fois. | cancel | check_circle |

| Je perçois un revenu mensuel irréversible, calculé en fonction de mon capital et de mon espérance de vie. | check_circle | cancel |

| En cas de décès, mon capital revient à mes proches | cancel | check_circle |

J’ai 65 ans et je dispose sur Mon PER d’une épargne retraite de 300 000€ dont 90 000 d’intérêts Je suis imposé au taux de 30%

Sortie en rente viagère

Rente : 12 630 € par an jusqu’à mon décès. Ma rente est définitive

Impôt annuel : 5 075€

(3 790€ d’IR + 1 275€ de prélèvements sociaux)

L’option de paiement par rente ne m’est favorable que si je décède après 106 ans

Sortie en capital

Capital : 12 630€ par an

Impôt annuel : 3 788€ soit une réduction de 25%

(2 652€ d’IR + 1 136€ de PFU au titre des intérêts)

En conservant un retrait programmé de 12 630€ par an, je profite de mon capital jusqu’à mes 106 ans.

Mon PER est intégralement géré par les équipes d’Inter Invest, sans aucun intermédiaire. Cette maîtrise de A à Z permet de proposer des frais attractifs décomposés en frais de tenue de compte, en frais de gestion de portefeuille et en frais de Réception Transmission d’Ordres (RTO).

Découvrez nos fraisTenue de compte : 5€/mois + 0,8% à 1% par an selon le support

Frais de gestion : 0%

1 achat/ 1 vente gratuit par an puis 0,20% par transaction (minimum 4€/support)

+

Taxe sur les Transactions Financières (TTF) sur les actions

Tenue de compte : €/mois + 0,6% par an selon le support

Frais de gestion : entre 0,3% et 1,0% selon la gestion pilotée

Frais de transaction offerts

Des frais alignés sur vos intérêts : des commissions de performance basées sur la méthode du High-Water Mark (HWM), uniquement perçues en cas de performance positive et si la performance dépasse son plus haut niveau enregistré par le passé.

Le montant minimum pour ouvrir Mon PER est de 100 € minimum en versement programmé ou 1 000 € minimum en versement exceptionnel. Par la suite, je peux verser selon mes envies au minimum 100 € par mois, 300 € par trimestre ou 600 € par semestre. Je peux également effectuer des versements exceptionnels à partir de 100 € minimum.

Mon espace client est disponible 24h/24 depuis le site Inter-invest.fr. Je peux y accéder depuis mon mobile.

Inter Invest propose la sélection des supports d’investissement, le transfert de mes PER et contrats d’assurance-vie existants, la gestion de mon portefeuille, la tenue de compte conservation.

Des conseillers en investissements financiers sont à ma disposition pour me guider dans mes choix, mon allocation et répondre à toutes mes questions.

Avec Mon PER, je peux choisir de percevoir mon épargne retraite en capital et/ou en rente. Ces deux modes de sortie sont soumis à l’impôt sur le revenu.

Avec Mon PER, je peux modifier la manière dont je vais percevoir mon capital, en une fois ou de manière fractionnée, autant de fois que je le souhaite. En revanche, le choix de la rente étant définitive, je ne peux plus revenir en arrière une fois activée.

Décembre 2025 - Economie & marchés : bilan et perspectives. Découvrez l'analyse de Cédric Fouché, gérant de portefeuille...

.png)

À l’occasion d’Eurosatory 2026, Elevation Capital Partners présente une étude sectorielle conduite par le cabinet IAC à ...

Elevation Capital Partners annonce son entrée au capital de Science Expériences, créateur d’expériences immersives dédié...

16/04/2026

Qu’est-ce que le plafonnement des niches fiscales et quel est son montant ? Êtes-vous concerné si vous bénéficiez de réd...

14/04/2026

Vous vous demandez s’il est possible de payer moins d’impôts ? La réponse est oui ! Voici quelques astuces qui vous perm...

14/04/2026

Vous n’êtes plus rattaché au foyer fiscal de vos parents et vous devez faire votre première déclaration d’impôts ? Voici...

.jpg)

14/04/2026

Impôt sur le revenu : découvrez les tranches du barème progressif, les dates de déclaration et calculez le montant de vo...

gpp_maybe Vigilance fraude

Nous constatons une recrudescence des tentatives de fraudes impliquant l’usurpation d’identité d’Inter Invest, de ses collaborateurs ou de ses profils de réseaux sociaux (Instagram notamment), et de fausses propositions d’investissement dans des opérations Girardin ou des parkings avec bornes de recharge électriques. Nous attirons votre attention sur le fait que toute souscription aux solutions d’investissement du Groupe Inter Invest s’effectue exclusivement par voie électronique à partir d’un compte investisseur dédié sur notre site.

Aucun virement vers une société tierce, et par un autre canal de souscription, ne peut être sollicité. Par ailleurs, de faux sites internet proposent, sous le nom d’Inter Invest Financement, des crédits aux particuliers. Nous attirons votre attention sur le fait que les propositions de crédits d’Inter Invest Financement sont réservées aux professionnels. Nous vous remercions pour votre vigilance.

Pour plus d’informations, veuillez consulter : La mise en garde de l'AMF donnant accès aux listes noires et alertes des autorités.