Un investissement PME offrant une réduction ISF et adapté à votre profil de risque

La holding Inter Invest ISF 2016 est la seule solution de réduction ISF PME permettant à ses souscripteurs d’adapter leur investissement dans des PME à leur profil de risque et leur recherche de performance. En effet, cette holding ISF à la structuration inédite propose 3 types d’actions non exclusives :

- les Actions A dites « Standard » dont le rendement est aligné sur celui du portefeuille de la holding ;

- les Actions B dites « Prioritaire » pour les investisseurs souhaitant diminuer au maximum leur risque de perte en capital en contrepartie d’une renonciation à toute plus-value au-delà de leur investissement. Ils se contentent donc de leur réduction d’ISF égale à 50% de leur investissement (limité à 90 000€) ;

- les Actions C dites « Turbo » pour les investisseurs ISF recherchant un rendement plus élevé en contrepartie d’une prise plus élevée (plus d’info sur cette structuration inédite ici).

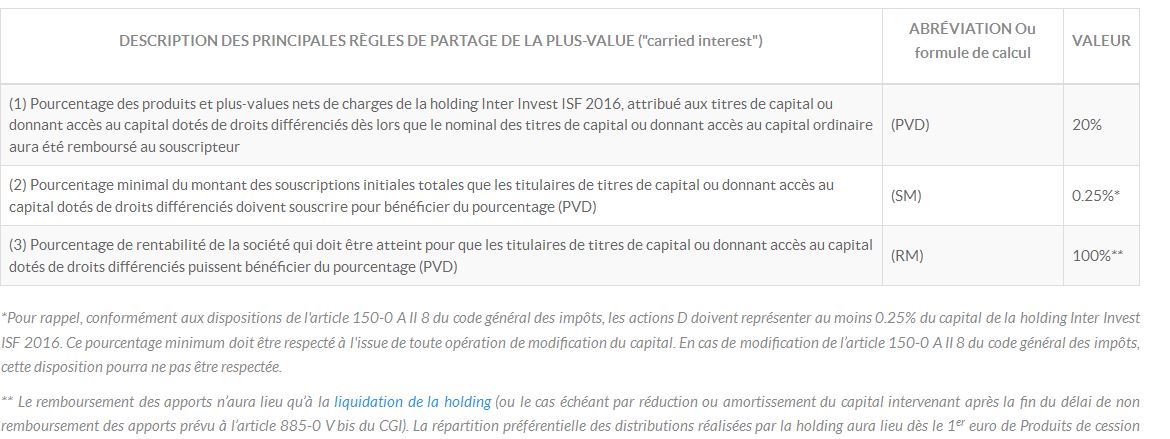

Les modalités du carried interest (partage de la plus-value)

Les Actions « Carried Interest » (Actions D) sont souscrites par l’équipe de gestion en contrepartie d’un investissement dans la holding Inter Invest ISF 2016 correspondant à au moins 0,25% du capital de la holding (les intérêts des souscripteurs et des gérants étant alignés).

Je souhaite plus d'information quant à la souscription à la holding ISF gérée par Inter Invest Capital.** Le remboursement des apports n’aura lieu qu’à la liquidation de la holding (ou le cas échéant par réduction ou amortissement du capital intervenant après la fin du délai de non remboursement des apports prévu à l’article 885-0 V bis du CGI). La répartition préférentielle des distributions réalisées par la holding aura lieu dès le 1er euro de Produits de cession distribuables.

Comparaison normalisée, selon trois scénarios de performance, entre le montant des parts ordinaires souscrites par le souscripteur, les frais de gestion et de distribution et le coût pour le souscripteur du "carried interest"

Rappel de l'horizon temporel utilisé pour la simulation : 8 ans

Il est précisé que les scénarios mentionnés ci-dessous ont été établis par la Société de Gestion de cette holding ISF en considérant que l’Offre sera souscrite à 100%

|

Scénarios de performance (évolution du montant des actions A souscrites depuis la souscription, en % de la valeur initiale) |

Montants totaux, sur une durée de 8 ans de la holding ISF, pour un montant initial de actions A souscrites de 1.000 € dans la holding |

|||

|---|---|---|---|---|

|

Montant initial des actions A souscrites |

Total des frais de gestion et de distribution (hors droits d’entrée) |

Impact du "carried interest" |

Total des distributions au bénéfice du souscripteur d’actions A lors de la liquidation (nettes de frais) |

|

| Scénario pessimiste : 50% (1) | 1.000 € | 480 | 0 | 20 |

| Scénario moyen : 150% (2) | 1.000 € | 480 | 100 | 1.016 |

| Scénario optimiste : 250% (3) | 1.000 € | 480 | 300 | 1.816 |

|

Scénarios de performance (évolution du montant des actions B souscrites depuis la souscription, en % de la valeur initiale) |

Montants totaux, sur une durée de 8 ans de la holding, pour un montant initial de actions B souscrites de 1.000 € dans la holding |

|||

|---|---|---|---|---|

|

Montant initial des actions B souscrites |

Total des frais de gestion et de distribution (hors droits d’entrée) |

Impact du "carried interest" |

Total des distributions au bénéfice du souscripteur d’actions B lors de la liquidation (nettes de frais) |

|

| Scénario pessimiste : 50% (1) | 1.000 € | 480 | 0 | 270 |

| Scénario moyen : 150% (2) | 1.000 € | 480 | 0 | 520 |

| Scénario optimiste : 250% (3) | 1.000 € | 480 | 0 | 520 |

|

Scénarios de performance (évolution du montant des actions C souscrites depuis la souscription, en % de la valeur initiale) |

Montants totaux, sur une durée de 8 ans de la holding, pour un montant initial de actions C souscrites de 1.000 € dans la holding |

|||

|---|---|---|---|---|

|

Montant initial des actions C souscrites |

Total des frais de gestion et de distribution (hors droits d’entrée) |

Impact du "carried interest" |

Total des distributions au bénéfice du souscripteur d’actions C lors de la liquidation (nettes de frais) |

|

| Scénario pessimiste : 50% (1) | 1.000 € | 480 | 0 | 0 |

| Scénario moyen : 150% (2) | 1.000 € | 480 | 300 | 1.815 |

| Scénario optimiste : 250% (3) | 1.000 € | 480 | 899 | 4.213 |

Attention, les scénarios ne sont donnés qu'à titre indicatif et leur présentation ne constitue en aucun cas une garantie sur leur réalisation effective. Ils résultent d'une simulation réalisée selon les normes réglementaires prévues à l'article 5 de l'arrêté du 10 avril 2012 pris pour l'application du décret n° 2012-465 en date du 10 avril 2012 relatif à l'encadrement et à la transparence des frais et commissions prélevés directement ou indirectement par les fonds et sociétés mentionnés aux articles 199 terdecies-0 A et 885-0 V bis du CGI.

(1) Ce taux correspond à une diminution linéaire du montant des souscriptions (avant déduction des frais) de 50% sur 8 ans.

(2) Ce taux correspond à une augmentation linéaire du montant des souscriptions (avant déduction des frais) de 50% sur 8 ans.

(3) Ce taux correspond à une augmentation linéaire du montant des souscriptions (avant déduction des frais) de 150% sur 8 ans.

Pour rappel, selon l’article 885-0 V bis du code général des impôts, la somme des frais et commissions (directs & indirects) imputés au titre d'un même versement d’un redevable de l'impôt de solidarité sur la fortune « par les sociétés mentionnées au premier alinéa du 3 » dudit article et « par les sociétés et les personnes physiques exerçant une activité de conseil ou de gestion au titre du versement ou par des personnes physiques ou morales qui leur sont liées, au sens des articles L. 233-3, L. 233-4 et L. 233-10 du code de commerce, ne peut excéder un plafond exprimé en pourcentage du versement et fixé par décret ». Ce décret n’étant pas encore publié à la date du visa, il est encore possible que les frais ainsi visés soient plafonnés à un certain pourcentage du versement effectué dans la holding.

L'attention des souscripteurs est portée au fait que l'investissement dans une holding ISF présente un risque de perte en capital, de même que la réduction ISF est conditionnée à la conservation des titres pendant 5 ans minimum.

.jpg)

.png)

.jpg)