Bénéficiez jusqu'à 52 941€ de réduction d'impôt en investissant dans une opération Girardin industrielle finançant des projets productifs en Outre-mer

5,2 milliards €

d’actifs financés

+ 72 000 investisseurs

nous font confiance

+ 20 prix obtenus pour

nos solutions d’investissement

35 ans

d’expérience

Girardin industriel

Gestion de fortune

Girardin industriel

Gestion de fortune

Girardin industriel

Gestion de fortune

Girardin industriel

Investissement Conseils

Loi Girardin Industriel

Le volet industriel de la loi Girardin a pour objectif premier de favoriser la relance de l’investissement privé & compenser les surcoûts dûs à l’éloignement géographique que rencontrent les PME des DOM COM. Ce dispositif de défiscalisation cherche ainsi à renforcer la continuité territoriale en rétablissant une forme d’égalité économique avec la métropole et, enfin, à encourager la création d’emplois.

Lors d’un investissement en loi Girardin industriel, le contribuable participe au financement d'un matériel industriel mis en location auprès d'une entreprise en Outre-mer en 2026, en contrepartie d’une réduction d’impôt supérieure à son investissement, dont il bénéficie dès 2027 (principe de l’investissement « One-shot »).

Inter Invest propose aussi bien des opérations industrielles de plein droit (montant du projet à financer < 250.000€) que des opérations avec agrément fiscal (projet >250.000€).

Communication à caractère promotionnel

Découvrez notre vidéo de présentation du Girardin industriel, un dispositif de défiscalisation permettant aux contribuables de bénéficier d’une réduction d’impôt sur le revenu pouvant atteindre 52 941€ en contrepartie d’un investissement dans des projets industriels en Outre-mer.

Avec notre Garantie de bonne Fin Financière et Fiscale (G3F), nous proposons en exclusivité depuis 2007 d’investir dans une opération Girardin industrielle en toute sécurité.

En cas de reprise de votre réduction d'impôt par l'administration fiscale ou pour tout complément de prix appelé par tout créancier de la société de portage dont vous serez associé/actionnaire, et sous réserve du respect des Conditions Générales G3F, votre souscription G3F vous assure le remboursement des montants appelés dans la limite de 10 millions d'euros(1).

Quoiqu’il arrive, vous bénéficierez ainsi de votre avantage fiscal, les risques financiers et fiscaux étant tous couverts par nos garanties listées ci-après :

Assurance RC Pro

Cette assurance vous couvre contre toute erreur de montage ou de gestion des sociétés du Groupe Inter Invest à hauteur de 20 millions d’euros de réduction d’impôt par période de garantie et par sinistre.

Clause systématique de limitation de recours

Cette clause vous couvre en tant qu’associé d’une SNC solidairement et indéfiniment responsable, contre les défauts de paiement des entreprises locataires.

Assurance RC « Parapluie »

Cette assurance, exclusive sur le marché, vous couvre en tant qu’associé d’une SNC solidairement et indéfiniment responsable, contre les sommes qu’il pourrait être amené à payer pour tous sinistres causés par un matériel non assuré.

Couverture financière G3F

Avec cette garantie, Inter Invest couvre tous les aléas financiers & fiscaux dans la limite d’un montant maximum fixé à 10 millions d’euros.

Dans tous les cas de demande d’information ou de procédure contentieuse avec l’administration fiscale, Inter Invest vous assiste en préparant, à ses frais et avec le concours le cas échéant de conseils spécialisés, les réponses ou mémoires à transmettre à l’administration fiscale pendant toute la durée de l’obligation de conservation des parts sociales / actions de la société de portage et pendant 3 ans à compter de l’expiration de cette durée de détention fiscale.

(1) Eu égard aux montants des garanties spécifiées ci-contre.

(2) Dommages matériels

(3) Dommages corporels

Défiscalisation Girardin industriel

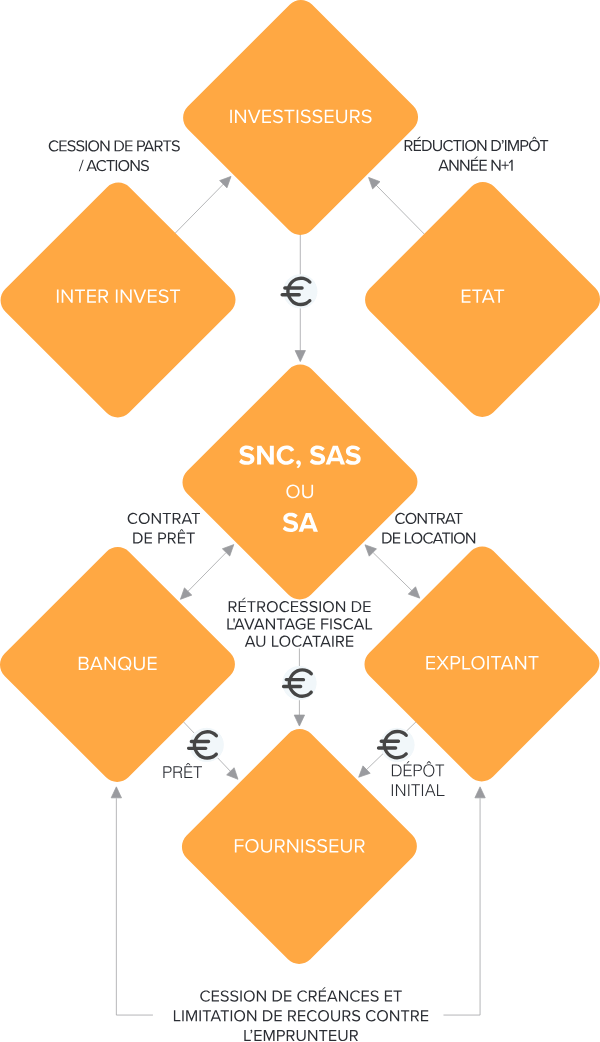

Le Groupe Inter Invest crée une société de portage sous forme de Société en Nom Collectif (SNC) pour les opérations Girardin industrielles de plein droit voire Société par Actions Simplifiée (SAS) ou Société Anonyme (SA) pour les opérations industrielles avec agrément fiscal.

La société de portage achète le matériel industriel dont l’exploitant ultramarin identifié (la PME DOM-TOM) a besoin. Celui-ci verse alors 10% d’apport initial. Les investisseurs fiscaux métropolitains, quant à eux, financent le projet pour généralement 40% via la société de portage qui a leur cédé ses parts sociales / actions. Les investisseurs s’engagent à les conserver pendant 5 ans minimum. Le solde est réglé par un crédit bancaire contracté par la société de portage.

La société de portage loue le matériel ainsi financé à l’exploitant éligible au dispositif Girardin industriel pendant une période de 5 ans minimum. Durant cette période, l’exploitant verse un loyer de l’ordre de 30% inférieur au remboursement d’un crédit classique. Un montant correspondant au moins à 56% (opérations de plein droit) ou 66% (opérations avec agrément fiscal) de la réduction d'impôt acquise est rétrocédé par le contribuable sous la forme d'une diminution des loyers versés par l'exploitant. La loi Girardin industriel génère ainsi un avantage fiscal partagé entre les investisseurs métropolitains et les sociétés aidées dans les DOM-TOM.

Inter Invest perçoit pendant 5 ans des honoraires de montage, de distribution et de gestion facturés à la société de portage, dont les montants sont indiqués dans le dossier de souscription et les bilans annuels de la société de portage, accessibles en ligne à partir du compte dédié à l’investisseur sur notre site.

Au terme du bail, le locataire ultra-marin a la possibilité de devenir propriétaire du bien.

Loi Girardin industrielle

| Dispositif Girardin industriel de plein droit | Dispositif Girardin industriel avec agrément fiscal | |

|---|---|---|

| Type de projets à financer | < 250.000€ | > 250.000€ |

| Condition d’ouverture du droit à réduction d’impôt | Respect des conditions d’éligibilité du locataire, de rétrocession minimum de l’avantage fiscal, et d’exploitation du matériel pendant 5 années | Obtention d’un agrément préalable de l’administration fiscale compétente |

| Mécanisme de rétrocession | Avantage fiscal rétrocédé à l’exploitant local selon le minimum légal de 56%, soit une prise en compte de 44% dans les plafonds des niches fiscales | Avantage fiscal rétrocédé à l’exploitant local selon le minimum légal de 66%, soit une prise en compte de 34% dans les plafonds des niches fiscales |

| Société de portage | SNC | SAS ou SA |

| Durée de détention des parts | 5 ans minimum | 5 ans minimum |

| Typologie d’investissements |

|

|

| Secteurs éligibles | Transports, navigation de plaisance, agriculture, pêche maritime & aquaculture, industrie charbonnière et sidérurgique, construction navale, fibres synthétiques, industrie automobile, tourisme, concession de service public | Transports, navigation de plaisance, agriculture, pêche maritime & aquaculture, industrie charbonnière et sidérurgique, construction navale, fibres synthétiques, industrie automobile, tourisme, concession de service public |

| Réduction d’impôt | Entre 10 000€ et 40 909€ | Entre 10 000€ et 52 941€ |

| Article de référence | Article 199 undecies B du Code Général des Impôts | Article 199 undecies B du Code Général des Impôts |

| Durée du dispositif |

|

|

| Garanties | G3F : Nos opérations bénéficient de notre garantie de bonne Fin Financière et Fiscale | G3F : Nos opérations bénéficient de notre garantie de bonne Fin Financière et Fiscale |

En cas de non-respect des contraintes légales définies aux articles 199 undecies B du CGI (montage, défaillance d’une entreprise locataire...) pendant la durée minimum de détention des parts (5 ans), l’avantage fiscal pourra vous être repris. Dans ce cas, et sous réserve du respect des conditions générales, la souscription G3F vous assure le remboursement par Inter Invest des montants appelés pour quelque raison que ce soit (eu égard aux montants assurés et spécifiés dans le cadre notre Garantie de bonne Fin Financière et Fiscale, G3F).

Pour plus de détail sur les risques, vous pouvez vous référez à la section Risques liés à un investissement en loi Girardin

Le Girardin industriel est un dispositif fiscal permettant aux contribuables français d’obtenir une réduction d’impôt dès l’année suivant leur souscription.

Cet avantage peut atteindre jusqu’à 52 941 € selon le type d’opération (plein droit ou avec agrément) et le niveau de rétrocession fiscale au locataire ultramarin.

En 2026, la rentabilité peut atteindre 12 %, voire 14% net d’impôt.

En contrepartie de cet avantage fiscal, l’investissement est réalisé à fonds perdus et comporte deux types de risques :

Inter Invest propose une protection contre ces risques grâce à la Garantie de Bonne Fin (G3F).

La Garantie de Bonne Fin Financière et Fiscale (G3F) est une sécurité exclusive proposée par Inter Invest à tous ses clients Girardin. Elle vise à couvrir :

Concrètement, en cas d’aléa pendant les 5 ans d’engagement, Inter Invest s’engage à ce que vous puissiez bénéficier de la réduction d’impôt initialement obtenue, et à vous assurer une tranquillité d’esprit totale en vous protégeant des risques financiers - dans la limite globale des montants des garanties spécifiées, l’investisseur devant se conformer aux conditions générales de la Garantie G3F.

Le montant d’investissement dépend :

Exemple : pour une réduction d’impôt de 28 000 €, vous investissez 25 000 €, soit un gain net de 3 000 €, pour une rentabilité de 12%.

La réduction d’impôt est obtenue dès l’année suivant votre investissement, au moment de votre déclaration de revenus. Si vous investissez en 2026, votre avantage fiscal est intégré dans votre avis d’imposition 2027 sur vos revenus 2026 et remboursé durant l’été 2027 par l’administration fiscale. Inter Invest met à disposition dans votre espace en ligne tous les documents pré-remplis pour votre déclaration.

Non, le Girardin industriel impose un engagement de détention de 5 ans minimum des parts de la société de portage. Sortir avant ce délai entraînerait :

Il s'agit d'un investissement à fonds perdus, il ne génère donc pas de revenus ni de capital récupérable, c'est le principe d'un investissement dit "One shot".

Inter Invest est le leader du Girardin industriel en France, avec plus de 68 000 projets financés, 4,8 Mds € d'actifs financés et plus de 30 ans d'expérience en Outre-mer. Ce qui fait la différence :

En choisissant Inter Invest, vous optez pour la référence du Girardin depuis 1991.

Solvest, la maison de solutions structurées du Groupe Inter Invest créée il y a quelques mois, annonce le lancement de s...

Dans un contexte de profonde mutation stratégique du secteur de la défense, Elevation Capital Partners annonce le lancem...

Inter Invest Immobilier, filiale du Groupe Inter Invest spécialisée dans la structuration d’opérations immobilières patr...

16/04/2026

Qu’est-ce que le plafonnement des niches fiscales et quel est son montant ? Êtes-vous concerné si vous bénéficiez de réd...

14/04/2026

Vous vous demandez s’il est possible de payer moins d’impôts ? La réponse est oui ! Voici quelques astuces qui vous perm...

14/04/2026

Vous n’êtes plus rattaché au foyer fiscal de vos parents et vous devez faire votre première déclaration d’impôts ? Voici...

.jpg)

14/04/2026

Impôt sur le revenu : découvrez les tranches du barème progressif, les dates de déclaration et calculez le montant de vo...

gpp_maybe Vigilance fraude

Nous constatons une recrudescence des tentatives de fraudes impliquant l’usurpation d’identité d’Inter Invest, de ses collaborateurs ou de ses profils de réseaux sociaux (Instagram notamment), et de fausses propositions d’investissement dans des opérations Girardin ou des parkings avec bornes de recharge électriques. Nous attirons votre attention sur le fait que toute souscription aux solutions d’investissement du Groupe Inter Invest s’effectue exclusivement par voie électronique à partir d’un compte investisseur dédié sur notre site.

Aucun virement vers une société tierce, et par un autre canal de souscription, ne peut être sollicité. Par ailleurs, de faux sites internet proposent, sous le nom d’Inter Invest Financement, des crédits aux particuliers. Nous attirons votre attention sur le fait que les propositions de crédits d’Inter Invest Financement sont réservées aux professionnels. Nous vous remercions pour votre vigilance.

Pour plus d’informations, veuillez consulter : La mise en garde de l'AMF donnant accès aux listes noires et alertes des autorités.