Bénéficiez jusqu'à 60 000€ de réduction d'impôt sur le revenu en investissant en Outre-mer

5,2 milliards €

d’actifs financés

+ 72 000 investisseurs

nous font confiance

+ 20 prix obtenus pour

nos solutions d’investissement

35 ans

d’expérience

Girardin industriel

Gestion de fortune

Girardin industriel

Gestion de fortune

Girardin industriel

Gestion de fortune

Girardin industriel

Investissement Conseils

Girardin

Le régime fiscal instauré par la loi Girardin codifiée aux articles 199 undecies B et C du Code Général des Impôts (CGI) a pour objet d'accorder aux contribuables une aide fiscale au titre des investissements qu’ils réalisent dans les secteurs considérés comme prioritaires pour le développement économique, énergétique et social des départements et collectivités d'Outre-mer.

Les résidents fiscaux français peuvent ainsi bénéficier d'une réduction d'impôt sur le revenu supérieure au montant de leur investissement dès l’année suivante grâce à la loi Girardin à la condition qu’ils réalisent des investissements dans des matériels industriels neufs (Girardin industriel G3F), dans des équipements de production d’énergie renouvelable ou dans des logements sociaux neufs (Girardin logement social G3F) dans les départements et collectivités d'outre-mer.

Ce dispositif de défiscalisation outre-mer, éthique et solidaire, voire écologique, récompense l’investissement privé dans les DOM-TOM d’un avantage fiscal immédiat (sous réserve du respect des conditions liées à ce dispositif) : vous investissez en 2026 et bénéficiez d'une réduction d'impôt dès 2027 pouvant atteindre 60 000€.

Je réduis mes impôtsRetrouvez Benoit Petit au micro de Matthieu Stefani, La Martingale pour comprendre le Girardin.

L’octroi de l’avantage fiscal Girardin est notamment conditionné à la location et à l’exploitation du bien financé durant 5 ans par l’entreprise ultramarine (respect des contraintes minimum telles que définies dans le CGI). Au terme du bail, la locataire ultra-marin à la possibilité de devenir propriétaire du bien. Grâce au dispositif Girardin, ce dernier aura acquis le bien pour un coût total environ 25% en dessous de sa valeur sur le marché local l’investisseur obtenant dans le même temps un avantage fiscal avec une rentabilité de 10 à 14%*.

Cet investissement qui a pour seule contrepartie pour l’investisseur la réduction d’impôt sur le revenu à laquelle elle ouvre droit n’est pas exempte de risques (notamment en cas de remise en cause du dispositif par l’administration fiscale en cas de non-respect des conditions du dispositif par l’entreprise ultramarine ou de non-respect de la condition de location du matériel pendant la durée de 5 ans rappelée ci-dessus)

Communication à caractère promotionnel

Découvrez notre présentation vidéo du Girardin, un dispositif de défiscalisation outre-mer permettant aux contribuables de bénéficier d’une réduction d’impôt sur le revenu attractive en contrepartie d’un investissement dans des projets industriels ou immobiliers en Outre-mer.

La défiscalisation Girardin se compose de 4 volets distincts : 3 sont dédiés aux investisseurs particuliers, le 4ème aux entreprises soumises à l’impôt sur les sociétés.

La loi Girardin industriel (article 199 undecies B du Code Général des Impôts) récompense d’une réduction de leur impôt sur le revenu, les contribuables français participant au financement de matériels industriels neufs en faveur d’entreprises des DOM-COM. Au-delà du seuil de 250 000€, le projet à financer nécessitera une demande d’agrément préalable auprès de la Direction générale des finances publiques. Les investissements dont le montant est inférieur à 250 000€ ouvrent droit à réduction d’impôt dès lors qu’ils respectent les conditions d’éligibilité du locataire, de rétrocession minimum du montant de l’avantage fiscal et d’exploitation du matériel pendant 5 années, ou sa durée normale d’utilisation si elle est inférieure.

Les opérations dites de plein droit permettent de financer des matériels « standards », par exemple un véhicule utilitaire, qui sont facilement re-louables en cas de défaut d’exploitation. La continuité d’exploitation nécessaire au maintien de l’avantage fiscal est ainsi plus facilement assurée.

Dans le cadre d’opération de plein droit, le contribuable investira via une société de portage dans plusieurs matériels permettant une diversification du risque.

* suivant le taux de rentabilité proposé par Inter Invest.

Les investissements dont le montant est supérieur à 250 000€ ne peuvent ouvrir droit à réduction d’impôt que s’ils ont reçu un agrément préalable de l’administration fiscale compétente ; en l’occurrence la Direction Générale des Impôts locale, tandis que les projets supérieurs à 1,5 million € nécessitent l'agrément de la Direction Générale des finances publiques (Bercy). Toutefois, pour certains secteurs, un agrément est nécessaire au 1er euro. C’est le cas notamment pour le secteur du transport (personnes et marchandises) et des taxis.

Ce volet du dispositif permet le financement de programmes spécifiques auprès de sociétés ultramarines importantes présentant un risque plus faible de défaillance mais n’offre pas de mutualisation de l’investissement sur plusieurs projets, contrairement aux opérations dites de plein droit.

Destiné aux contribuables à hauts revenus, l’investissement Girardin logement social concerne des opérations de financement pour la construction ou l’acquisition de logements sociaux neufs dans les Collectivités d’Outre-mer (COM) uniquement.

La loi de défiscalisation Girardin logement social (article 199 undecies C du Code Général des Impôts) a pour but de compenser le déficit de logements dont pâtit la France d’Outre-mer). Elle récompense d’un avantage fiscal les particuliers métropolitains contribuant au financement de logements sociaux en faveur d’Organisme de Logement Social (OLS) dans les COM.

En investissant dans une opération de type Girardin logement social, la réduction d’impôt sur le revenu peut atteindre 60 000€ maximum. Cet avantage est néanmoins conditionné au respect des contraintes légales pendant 5 ans minimum telles que définies par le CGI.

Pour réduire leur résultat imposable, les entreprises françaises soumises à l’Impôt sur les Sociétés peuvent recourir au dispositif Girardin qui leur est dédié. En investissant dans des projets industriels ultramarins, l’entreprise défiscalise en déduisant de son résultat imposable le prix de revient de son investissement. Cet avantage est néanmoins conditionné au respect des contraintes légales pendant 5 ans minimum telles que définies par le CGI.

La loi Girardin à l’IS, codifiée à l'article 217 undecies du Code Général des Impôts, permet aux entreprises de bénéficier d’un avantage exclusivement fiscal dès l’année de son investissement, sous certaines conditions, et sans aucun plafond.

A retenir

Dès l’année qui suit la souscription, une réduction d’impôt sur le revenu supérieure à votre apport pouvant atteindre jusqu’à 60 000€ (principe du « One Shot ») via un investissement réalisé à fonds perdus.

Une contribution au développement des entreprises des DOM-TOM confrontées à des handicaps structurels (insularité, éloignement, problématique énergétique, accès difficile au crédit bancaire) ou à un déficit de logements sociaux.

Une opération simple, rapide et efficace intégralement gérée par nos soins pour une défiscalisation en toute tranquillité grâce à Inter Invest.

10% pouvant aller jusqu’à 14% en cas de souscription à une offre groupée et sous réserve de disponibilité.

Signature électronique des demandes de réservation.

Sécurisation des opérations

En cas de reprise de votre réduction d’impôt par l’administration fiscale qui ne vous serait pas imputable ou de somme qui vous serait réclamée par tout créancier de la société de portage dont vous êtes associé, et sous réserve du respect des conditions générales de la Couverture Financière G3F, (Garantie de bonne Fin Financière et Fiscale), celle-ci vous assure le remboursement par Inter Invest des montants qui vous sont réclamés dans la limite du montant de la Couverture Financière (cf. conditions générales G3F disponibles sur simple demande).

G3F se compose, en plus de cette Couverture Financière, d’une assistance juridique, d’une assurance RC professionnelle (pour garantir l’investisseur des conséquences des sinistres affectant le matériel), d’une assurance RC « Parapluie » (garantissant l’investisseur en cas de dommage lié à un matériel non assuré). Par exemple, lorsque vous souscrivez à une opération Girardin industrielle de plein droit, vous participez au financement de projets productifs ultramarins dont le montant est inférieur à 250 000€. Pour ce type d’opération, la seule société de portage autorisée depuis la loi des finances 2011 est une société en nom collectif (SNC).

En tant qu’associé d’une SNC, vous pouvez être amené à verser à la banque participant au financement du matériel les sommes réclamées au titre des éventuels défauts de remboursement d’emprunt du locataire ultramarin.

De même, un investissement Girardin est soumis à certaines contraintes légales telles que l’obligation de louer un matériel neuf pendant au moins 5 ans à un exploitant éligible au dispositif. Le non-respect d’une de ces contraintes peut amener l'administration fiscale à exiger le remboursement de la réduction d’impôt obtenue.

Inter Invest

Le montage des opérations Girardin étant complexe, il doit être effectué par un monteur qualifié et expérimenté. Depuis 35 ans, Inter Invest accompagne les entrepreneurs ultramarins dans leurs projets de développement et les investisseurs métropolitains pour leur défiscalisation outre-mer.

Depuis 1991, Inter Invest, acteur historique de la défiscalisation Outre-mer a fait bénéficier d’une réduction d’impôt sur le revenu à plus de 72 000 contribuables, dont 85% renouvellent leur souscription chaque année. Avec 5,2 milliards € d’actifs financés dont 3,3 milliards € sous gestion à fin 2025 et 9 agences implantées localement, Inter Invest possède une expertise incomparable du tissu économique ultramarin. Nous avons accompagné plus de 28 000 entreprises et financé plus de 77 000 projets industriels depuis 1991.

Le Groupe Inter Invest a été primé chaque année depuis 2015 pour ses solutions Girardin par les magazines spécialisés Gestion de Fortune et/ou Investissement Conseils.

Le Groupe Inter Invest a été primé en 2017, 2020, 2021,2023, 2024 et 2025 en Capital-investissement par les magazines Investissement Conseils et/ou Gestion de Fortune.

Le groupe Inter Invest a été primé en 2021, 2022 et 2023 en Immobilier en démembrement par le magazine Gestion de Fortune.

Le groupe Inter Invest a été primé en 2023 et 2024 pour son Plan Epargne Retraite par les magazines Investissement Conseils et Challenges.

Votre investissement réalisé dans le cadre des articles 199 undecies B et C du CGI vous expose aux risques suivants :

Il revient à chaque Investisseur de s’assurer qu’il pourra imputer la réduction d’impôt dont il bénéficiera sur le montant de son impôt généré par les revenus soumis au barème progressif de l’impôt sur le revenu pour l’année considérée, tout en prenant en compte les mécanismes de plafonnement des avantages fiscaux mentionnés aux articles 199 undecies D et 200-0 A du CGI. Les sommes qui ne pourraient être imputées du fait de l’application des plafonnements des niches fiscales mentionné à l’article 200-0 A du CGI ne sont pas reportables et sont définitivement perdues. Conformément au Décret n° 2015-149 du 10 février 2015 relatif aux obligations déclaratives et à la mise en concurrence des intermédiaires en défiscalisation outre-mer, Inter Invest communique aux professionnels du conseil en gestion de patrimoine un outil de simulation leur permettant d'apporter aux investisseurs fiscaux l'assistance nécessaire dans le calcul de l'avantage fiscal et du montant du plafonnement.

Les associés d’une SNC sont indéfiniment et solidairement responsables des dettes de la société de portage.

Les articles 199 undecies B et C du CGI et l’agrément de la DGFIP pour l’opération font état d’obligations qu’il convient de respecter afin que l’éligibilité de l’opération au dispositif fiscal ne soit pas remise en cause. La principale obligation pesant sur les investisseurs dans le cadre de l’article 199 undecies B du CGI consiste à détenir les parts sociales ou actions de la société de portage pendant une durée minimale de 5 années à compter de la mise en service des biens. La principale obligation pesant sur les investisseurs dans le cadre de l’article 199 undecies C du CGI consiste à détenir les actions de la société de portage pendant une durée minimale de 5 années à compter de l’achèvement des fondations. En cas d’opération agréée par la DGFIP, l’exploitant devra respecter toutes les obligations mises à sa charge dans le cadre de cet agrément. Le risque de remise en cause de l’éligibilité de tout ou partie de l’opération a pour conséquence, s’il survient, la reprise de tout ou partie de l’avantage fiscal accordé à chaque investisseur.

Les investissements mobiliers ou immobiliers bénéficiant de l’aide fiscale au titre de l’article 199 undecies B du CGI sont soumis à l’obligation d’une mise en service au titre de l’année de souscription. Les investissements immobiliers bénéficiant de l’aide fiscale au titre de l’article 199 undecies C du CGI sont soumis au respect des délais suivants :

Le risque de non-respect des délais de réalisation des investissements a pour conséquence, s’il survient, la reprise de l’avantage fiscal accordé à chaque investisseur.

Il revient à l’investisseur de réaliser sa déclaration d’impôt sur le revenu dans laquelle il doit faire figurer le montant de la réduction d’impôt obtenu au titre des articles 199 undecies B ou C du CGI et selon les critères imposés par l’article 95 T de l'annexe 2 du CGI. En cas de défaut de déclaration, l’investisseur ne pourra pas obtenir l’imputation de sa réduction d’impôt.

L’exploitant s’engage contractuellement à souscrire une assurance en responsabilité civile dans le cadre de l’exploitation du bien financé par la société de portage ou une assurance dommage ouvrage le cas échéant. Le gérant de la société de portage vérifiera les assurances souscrites par l’exploitant pour couvrir les biens lors de leur livraison. Le risque de défaut d’assurance a pour conséquence, s’il survient, d’exposer l’investisseur à couvrir les conséquences d’un dommages éventuels en fonction de la responsabilité que lui confère la société de portage.

Les articles 199 undecies B ou C du CGI ainsi que l’agrément éventuel de la DGFIP en cas d’opération avec agrément fiscal imposent une durée d’exploitation minimale de cinq (5) années à compter de la mise en service de l’ensemble des biens. Durant cette période, des difficultés économiques ou un sinistre pourraient occasionner une interruption d’exploitation des biens. En cas de défaut d’exploitation des biens pour quelque raison que ce soit, la période de location minimum de 5 ans pourrait être prorogée afin de tenir compte de la durée d’interruption d’exploitation, sous réserve de l’acceptation de la DGFIP dans le cas d’opérations soumises à agrément préalable. Une durée d’exploitation des biens plus longue que celle initialement prévue aurait pour conséquence, la poursuite de l’activité de la société de portage et l’obligation des investisseurs de conserver leurs parts sociales ou actions au-delà du délai initialement envisagé.

Ce risque a pour conséquence la reprise de l’avantage fiscal accordé à chaque investisseur, sauf en cas de relocation des biens auprès d’un nouvel exploitant éligible sur la période restant à courir.

Ce risque a pour conséquence la reprise de l’avantage fiscal accordé à chaque investisseur.

Inter Invest a souhaité mettre à disposition de ses investisseurs une « Garantie de Bonne Fin Financière et Fiscale », appelée G3F. Par ce dispositif G3F, Inter Invest prévoit ainsi le versement à chaque investisseur d’une indemnité permettant à ce dernier de se voir rembourser toute somme réclamée par l’administration fiscale ou par tout créancier de la société de portage dont il est associé/actionnaire et donc de conserver le rendement net attendu de l’opération conformément aux conditions mentionnées au II de la Notice explicative. Un montant de 10 millions € a été alloué à cette couverture financière, pouvant s’avérer insuffisante à couvrir l’ensemble des investisseurs concernés.

Les actions ou parts sociales ne sont pas admises à la négociation sur un marché de titres financiers réglementé français ou étranger ou un système multilatéral de négociation organisé, de telle sorte qu’elles ne seront pas liquides. La société de portage n’a pas procédé et ne procèdera pas à une demande d’admission des actions aux négociations sur un marché de titres financiers, réglementé ou non, que ce soit avant ou après l’issue de la période légale de détention des parts sociales ou actions prévue aux articles 199 undecies B et C du CGI. L’avantage fiscal, seul élément de la rentabilité de l’opération pour l’investisseur, est conditionné à la détention des parts sociales ou actions, par l’investisseur ou ses héritiers, durant une période de cinq (5) années minimum, soit pour une période expirant au cours de la sixième année suivant la souscription. En cas de cession par un investisseur de ses parts sociales ou actions avant l’issue du délai de conservation obligatoire, l’administration fiscale pourrait reprendre l’avantage fiscal octroyé audit investisseur. Au vu de ces éléments, la cession directe des parts sociales ou actions par l’investisseur à un acquéreur, est déconseillée. Les parts sociales ou actions sont transmissibles par suite du décès d’un investisseur à ses héritiers ou ayants droits, sans remise en cause de l’avantage fiscal.

En cas de non-respect des contraintes légales définies par le Code Général des Impôts (montage, défaillance d'une entreprise locataire…) pendant la durée minimum de 5 ans de détention des parts, l'avantage fiscal peut être repris à l'investisseur. Grâce à un savoir-faire historique, le Groupe Inter Invest assure aux investisseurs de souscrire dans des opérations sécurisées et propose même un ensemble de garanties pour ses produits G3F.

En cas d’emprunt contracté par la société de portage pour compléter le financement, la clause de limitation de recours signée par l’organisme prêteur vous protège contre les défauts de paiement des locataires.

Le Groupe Inter Invest vous garantit que l’organisme prêteur ne peut pas procéder à la vente du matériel à sa seule initiative et donc mettre un terme au contrat de location, évitant ainsi de faire peser un risque fiscal majeur sur les investisseurs.

Le Groupe Inter Invest provisionne 50% de ses honoraires sur les 5 années suivant le montage, afin de maintenir ses équipes locales et garantir la gestion et le suivi des opérations quoi qu’il arrive.

Grâce à la constitution d’une base de données de plus de 20 000 prix de matériels, le Groupe Inter Invest a mis en place un contrôle automatique des prix des matériels financés afin d’éviter tout risque de surfacturation. Le Groupe Inter Invest valide ainsi le montant de réduction d’impôt dont vous pouvez bénéficier.

Pendant la période locative obligatoire de 5 ans, un organisme spécialiste de l’information sur les entreprises vérifie pour le compte du Groupe Inter Invest tout changement concernant l’activité et l’éligibilité des 27 000 locataires de nos sociétés de portage afin de garantir le succès de votre réduction d’impôt.

Grâce à une expérience de plus de 35 ans et au financement de plus de 77 000 projets en Outre-mer, le Groupe Inter Invest maîtrise parfaitement l’ensemble des intervenants locaux : locataires, fournisseurs, banques et organismes financiers.

Nos équipes implantées localement dans les DOM-COM s’assurent de la livraison effective des matériels financés afin de vérifier la réalité de l’investissement (signature du pv de livraison et du pv de prise en charge, photographie des matériels).

Dans chacune de nos agences, une cellule spécialisée procède à la relocation des matériels si le locataire fait défaut afin de maintenir l’exploitation pendant 5 ans et ainsi préserver votre avantage fiscal.

Faites l'expérience d'un outil informatique de pointe

Inter Invest met à disposition de ses partenaires et investisseurs un espace dédié et personnalisé donnant accès à un ensemble de services sécurisés 100% digitalisés. De la simulation, en passant par la souscription en ligne, le suivi des investissements en cours, jusqu’au téléchargement de documents déclaratifs pré-remplis, tout a été pensé pour faciliter et simplifier vos opérations de défiscalisation en toute transparence.

Plafonds

Les plafonds encadrant les réductions d’impôt sont de deux natures :

Le total des avantages fiscaux 2026 ne peut pas procurer un avantage fiscal supérieur à 10 000€ (hors réductions d'impôt SOFICA et investissements dans les DOM-TOM). Ces avantages peuvent être de différentes natures telles que : emploi d'un salarié à domicile, frais de garde d'enfants, dons, etc...

Avec les réductions d’impôt SOFICA et investissements Outre-mer, le total des avantages fiscaux 2026 ne peut pas procurer un avantage fiscal supérieur à 18 000€ « net de rétrocession de l'avantage fiscal au locataire ». Ce qui signifie que seulement 44%, 34% ou 30% (selon le type d'opération) du montant de réduction d'impôt obtenue est pris en compte dans le plafond des niches fiscales.

| Type d'opérations |

Plafond spécifique Outre-mer * |

Taux de rétrocession de l'avantage fiscal au locataire |

Réduction d'impôt maximum |

|

|---|---|---|---|---|

|

Industriel Art. 199 undecies B |

Plein droit | 18 000€ | 56% | 40 909€ |

| Agrément | 18 000€ | 66% | 52 941€ | |

|

Logement social Art. 199 undecies C |

Logement social | 18 000€ | 70% | 60 000€ |

* net de rétrocession de l'avantage fiscal au locataire

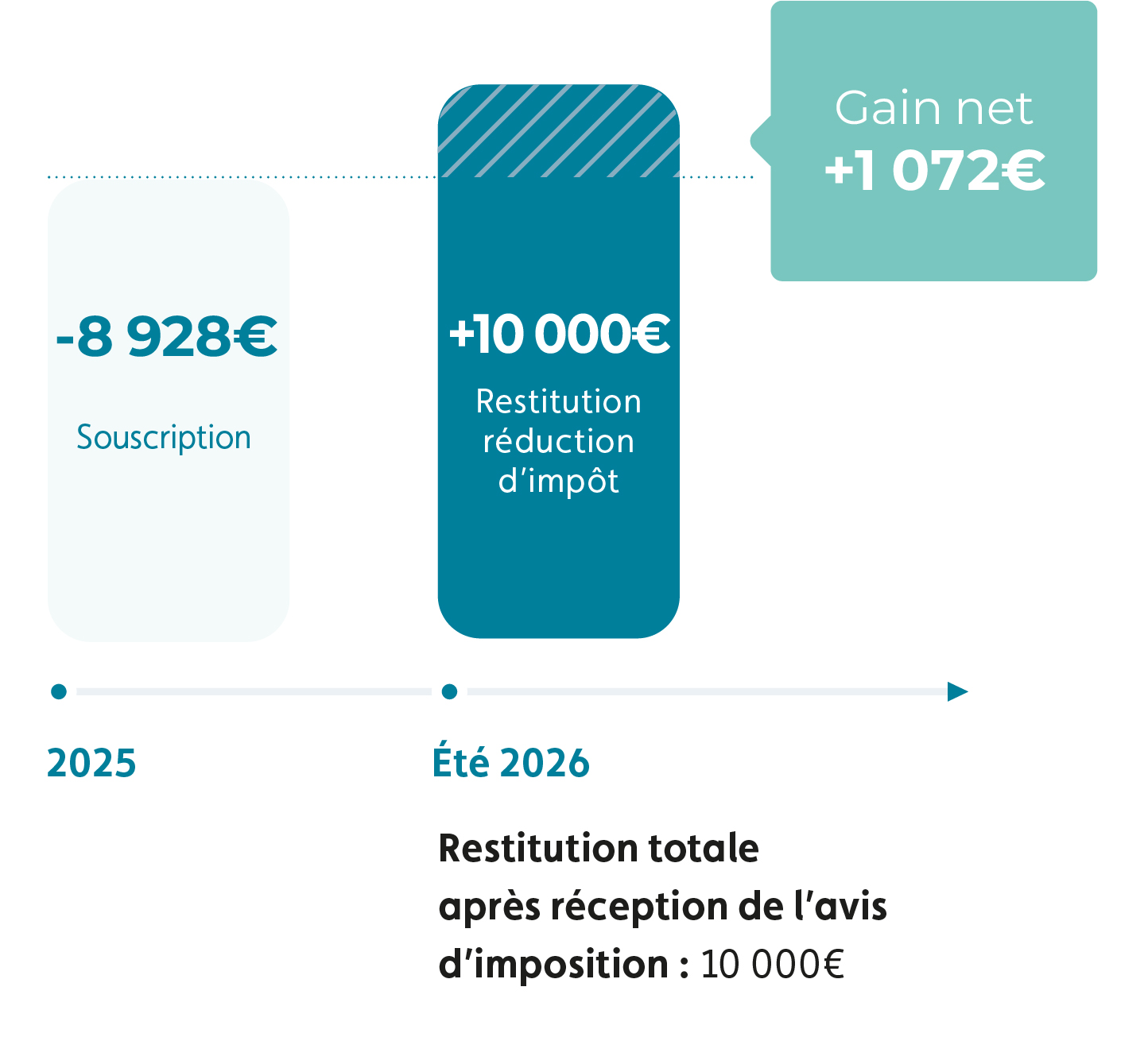

** Apport de 8 928 euros pour un gain net de 1 072 €, soit une hypothèse de rentabilité de 12%.

*** Le taux de rentabilité de cet exemple, dont vous pourrez bénéficier selon le type de produit Girardin souscrit et sous réserve de disponibilité des opérations, est un taux bonifié qui sera accessible uniquement si vous réalisez en 2026, sous certaines conditions, un investissement dans un produit Girardin ainsi qu’un investissement dans un autre produit éligible à l’Offre Groupée 2026. Pour plus de précisions sur les conditions de l’Offre Groupée 2026, vous êtes invité à vous rapprocher d’un professionnel du Conseil en Gestion de Patrimoine partenaire d’Inter Invest.

Processus

La souscription

Signature de la demande de réservation mentionnant notamment le montant à acquitter au titre des frais d'acquisition et d'enregistrement des parts sociales / actions de la société de portage (0,01€ à 0,10€ la part sociale / l'action).

Commissions de distribution : Inter Invest paiera au distributeur une rémunération maximum égale à 3% HT de l’apport réalisé par l’investisseur. Cette rémunération est incluse dans l’apport versé par l’investisseur.

Cession des parts sociales / actions de la société de portage à l’investisseur qui doit en assurer la détention pendant 5 ans minimum.

Les démarches

Avril

Signature des pouvoirs pour les Assemblées Générales des sociétés de portage à partir de

votre espace en ligne.

Mai

Déclaration de revenus grâce aux documents pré-remplis mis à disposition sur votre espace en

ligne.

Été

Restitution automatique par virement bancaire de votre réduction

d’impôt 2026 par l’administration fiscale

Les démarches

Signature des pouvoirs pour les Assemblées Générales des sociétés de portage à partir de votre espace en ligne.

Dissolution puis liquidation de la société de portage.

Septembre 2025 - Economie & marchés : bilan et perspectives. Découvrez l'analyse de Cédric Fouché, gérant de portefeuill...

Cette opération est réalisée en association avec le fonds Food Invest II, géré par Elevation Capital Partners, en parten...

Solvest, la maison de solutions structurées du Groupe Inter Invest créée il y a quelques mois, annonce le lancement de s...

16/04/2026

Qu’est-ce que le plafonnement des niches fiscales et quel est son montant ? Êtes-vous concerné si vous bénéficiez de réd...

14/04/2026

Vous vous demandez s’il est possible de payer moins d’impôts ? La réponse est oui ! Voici quelques astuces qui vous perm...

14/04/2026

Vous n’êtes plus rattaché au foyer fiscal de vos parents et vous devez faire votre première déclaration d’impôts ? Voici...

.jpg)

14/04/2026

Impôt sur le revenu : découvrez les tranches du barème progressif, les dates de déclaration et calculez le montant de vo...

gpp_maybe Vigilance fraude

Nous constatons une recrudescence des tentatives de fraudes impliquant l’usurpation d’identité d’Inter Invest, de ses collaborateurs ou de ses profils de réseaux sociaux (Instagram notamment), et de fausses propositions d’investissement dans des opérations Girardin ou des parkings avec bornes de recharge électriques. Nous attirons votre attention sur le fait que toute souscription aux solutions d’investissement du Groupe Inter Invest s’effectue exclusivement par voie électronique à partir d’un compte investisseur dédié sur notre site.

Aucun virement vers une société tierce, et par un autre canal de souscription, ne peut être sollicité. Par ailleurs, de faux sites internet proposent, sous le nom d’Inter Invest Financement, des crédits aux particuliers. Nous attirons votre attention sur le fait que les propositions de crédits d’Inter Invest Financement sont réservées aux professionnels. Nous vous remercions pour votre vigilance.

Pour plus d’informations, veuillez consulter : La mise en garde de l'AMF donnant accès aux listes noires et alertes des autorités.